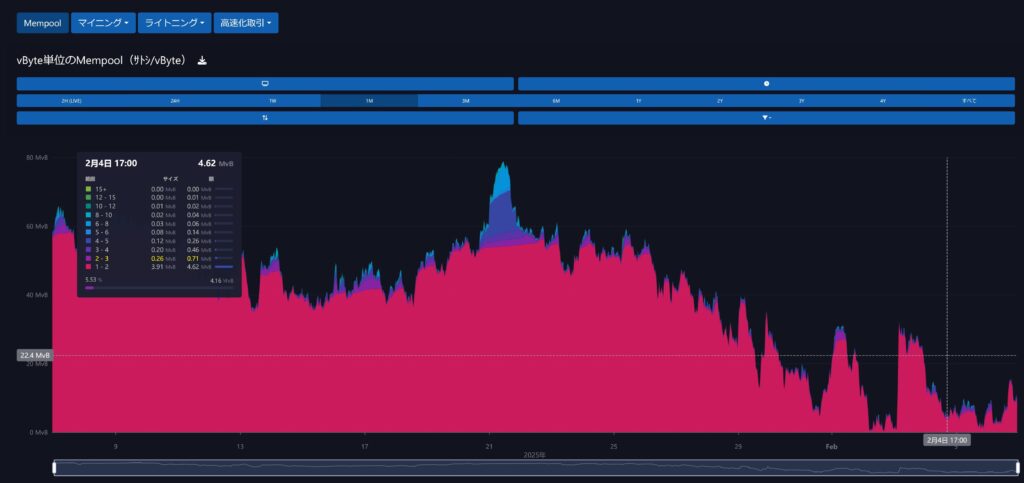

2025年2月2日、ビットコインのメモリプールが枯渇しました。空になったのです。当然ながら、送信手数料は1satoshi/vbyte になりました。80文字のop_return文字列を約200satoshiで送信できるようになりました。日本円でいうと、約29円です。

2023年からのordinals 祭りでは、一時期5000satoshiなどの送信手数料が必要でしたが、ついにこの祭りが終わったのです。当然、ビットコインの取引量も低下しているのです。これはビットコインの価格(現在1500万円/btc)とは関係ありません。いわゆる「板が薄い」というやつです。また、「真空地帯」とも言います。当該価格では誰も取取引しておらず、買う人も売る人も居ないのです。

これが何を意味するかと言えば、「嵐の前の静けさ」ということになるでしょう。いままで暴騰してきたのですから、暴落の前兆と捉えるのが順当なところです。「ひと休みしてふたたび暴騰」ということを希望したい気持ちは分かりますが、巨大な債務サイクルの動きに抗うことはできません。

アメリカ連邦準備銀行のセントルイス連銀が出している長短金利差(イールドスプレッド)の50年グラフと5年グラフを穴のあくほど眺めましょう。

10年国債の利率から、2年国債の利率を引き算して、折れ線グラフにしているのです。2年国債が10年国債の利率を上回るということはどういうことなのでしょう。複利計算をすれば分かりますけど、2年国債を5回複利にすると10年国債と同じ期間お金を預けたことになるのですが、当然に2年債の単利よりも多くの利息を受け取ることができます。

たとえば、2年債が2年で6パーセントの利率だとすると、

(1.06)^5=1.3382

10年預けると33.82パーセントの利息が付きます。これを単利に換算すると、3.38パーセントということになります。複利では1割以上も利率が上がるのです。ですから、2年債の利率と10年債の利率が同じということは、既にこの時点で、2年債の利率の方が10年債よりも高いのと同じことになるわけです。

じゃあ、どうして10年債を借りずに、2年債を借りるのか?10年債の方が利息が安いのに、2年債を多くの人が借りる理由が分かりますか?それは、10年債の利息の総額が「高い」「払えない」と思っているからです。短期で借りるのは良いけれど、長期で10年分の利率を払う「自信がない」という気持ちなのですね。でも、短期ではお金が欲しい、そういう絶妙な気持ちが、長短金利差逆転のセンチメントです。興奮状態と言っても良いでしょう。そう、いまは、AIバブルのセンチメントで、短期資金需要が高まっているのです。

しかし、上記のイールドスプレッドグラフを見ても分かる通り、歴史的に、経験則で、長短金利差の逆転が解消すると2年以内に景気後退期入りするということは歴史の必然になっています。日本以外の、アメリカ欧州中国は、全部、金利引き下げ局面に入っています。日本は景気の動きが遅すぎて未だに金利引き上げ局面ですが、いわば「周回遅れ経済」と言うべき状態です。

このような情勢で、ビットコインのボラティリティが低下してきました。これは調整の前兆と捉えるべきでしょう。

op_return 愛好家としては、送信手数料が下がったことを喜び、好きな文字列を探して、これをせっせとブロックチェーンに刻み付ければ良いのです。

※参考記事

コメントを残す